La cancelación de hipoteca y la subrogación pueden ser dos transacciones con una misma finalidad: cambiar la hipoteca de banco. Pero no suponen ni cuestan lo mismo.

Las diferencias son las siguientes:

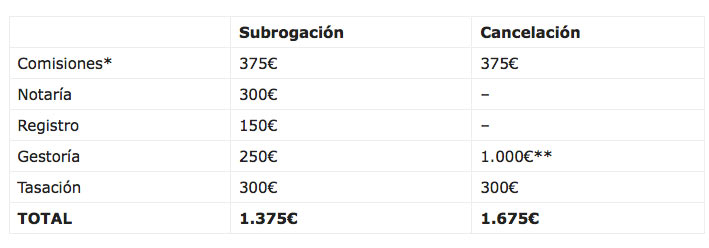

Una subrogación significa un traslado de la misma hipoteca de un banco a otro. Se trata de renegociar las condiciones de partida de nuestra hipoteca con otra entidad. Su coste incluye:

Comisión de subrogación a pagar a nuestro banco actual si aparece en la escritura (regulada por ley)

Gastos de notaría (entre el 0,2% y el 0,5% de la hipoteca)

Gastos de registro (entre el 0,1% y el 0,25% del préstamo)

Gastos de gestoría (entre 150 y 300 euros)

Tasación (unos 300 euros de media)

Una cancelación significa cerrar nuestra hipoteca a todos los efectos y abrir una nueva en otra entidad. Su coste incluye:

Comisión de cancelación a pagar a nuestro banco actual si aparece en la escritura (regulada por ley).

Comisión de apertura a pagar al nuevo banco si nos la cobra (entre el 0% y el 1%).

Gastos de gestoría para tramitar la cancelación registral de la hipoteca vieja (unos 1.000 euros de media).

Ahí se incluyen los aranceles notariales y registrales asociados a la operación más los honorarios de la propia gestoría

Tasación (unos 300 euros de media)

Gastos de subrogación y cancelación: ¿cuál es su coste en euros?

Fuente inmonews

Pulse aquí para ver el artículo desde su fuente original